央行的数字货币DCEP(Digital Currency Electronic Payment,简称DCEP)真的是离我们越来越近了!尽管还没有最终的时间表出台,但从央行官员不断高调释放的信号,学界业界白热化的讨论以及媒体长篇累牍的报道来看,呱呱坠地只是时间问题。

本篇文章笔者不想讨论这一重大事件背后的经济学原理和影响,仅想从普通读者的角度出发,帮大家厘清央行数字货币最基本的几点常识,即央行数字货币到底是什么?央行为什么要发行数字货币?央行数字货币跟我们普通人有什么关系?

央行数字货币的本质

目前对央行数字货币的解读有很多,但笔者认为最权威和全面的,应属今年9月央行数字货币研究所所长穆长春在其网络课上所讲的内容。

一方面,这是央行官员首次以课程方式在知识分享平台上,如此系统的介绍央行即将推出的数字货币;另一方面,穆长春在九月履新数字货币研究所所长前,一直担任央行支付结算司副司长一职,深度参与央行数字货币的开发和研究。根据他的介绍,以下几点关于央行数字货币的本质最值得我们关注:

首先,央行数字货币代表着国家信用,这是央行数字货币与比特币、Libra等非法定数字货币最本质的区别。从古至今,人类货币经历多次演化,从实物货币、金属货币,到信用货币,再到近年来的虚拟货币、数字货币,但这只是货币形态的演变,其背后更重要的要考虑信用主体的变化。从信用主体的角度看,货币的演变则经历了私人信用到国家信用,再到现在私人与国家信用争夺的历史。考虑到Libra为代表的私人信用最近在全球猛烈的发展势头,中国央行此举也可以看作是国家信用对私人信用的回击和两者间的竞争。当然除了中国,不少国家的法定数字货币也在紧锣密鼓的研究中。

第二,央行数字货币并非要替代所有的央行货币,它只是M0的替代。M0可以理解为流通中的现金即纸钞(还包括铸币,但量非常小,故忽略不计),因此央行的数字货币可以简单理解为纸钞的替代,而不涉及企业和个人在银行的各类存款(M1和M2)。

第三,央行的数字货币与支付宝钱包、微信钱包中涉及的货币是完全不同的概念。很多人可能感觉数字货币和第三方支付工具中的货币都是通过电子化方式存在的,而非纸币那样的实物形式,但其实两者间存在很大的区别。第三方支付工具中涉及的货币其实可以理解为电子化的货币,即是商业银行存款的电子化形式,需要绑定银行卡账户,并且是用商业银行存款货币进行结算的;而央行的数字货币是用央行的货币进行结算的,它也不需要绑定银行卡账户就可以进行支付。此外,央行数字货币还有一个非常吸引力的特点,只要手机有电,断网也可以顺利支付,只要两个手机都装有央行数字货币钱包,互相碰一下就行,这也是它与支付宝和微信支付相比有趣又有用的一个区别。

多个维度看原因

由于中国央行选择大力宣传其数字货币DCEP的时间与Facebook公布Libra计划的时间几乎是前后脚,很多人猜测此举是否是为了争夺主动权,树立人民币在国际货币体系中的优势地位,同时也是巩固国家信用对私人信用的竞争优势。

但实际上,中国央行的数字货币是2014年在时任央行行长周小川的建议下,开始进行研究和开发的,而2019年各方面条件相对成熟,所以央行着手对外大力推广。按照笔者的理解,我国央行数字货币的诞生原因从国内和国际两个方面多维度考量更为合理。从国内看,降低纸钞的管理成本,反洗钱和在数字货币的管理上积累经验可能是央行推动DCEP的主要动力,下面具体分析:

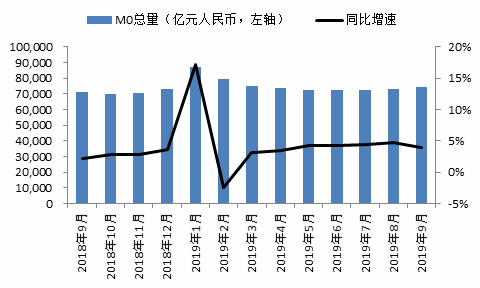

第一,虽然各类电子支付在我们日常的生活支付中所占的比例越来越高(约60%),但由于经济总量的增加,央行M0的规模依然十分庞大,详见下图。由于纸币的管理涉及印刷成本、运输成本、保管成本、回笼成本以及防伪技术成本等,虽然央行没有公布具体的数据,但穆长春在得到的课程中明确表示减少纸币的管理成本是中国央行发行数字货币的重要原因之一(图表 1)。此外一个可以参考的例子是,印度央行最近也在考虑发行数字货币,其主要原因就是纸币的管理成本太高了。

图1

第二,发行数字货币可以在一定程度上发挥反洗钱的作用。由于很多地下交易活动,都是通过现金进行交易的,因为现金具有匿名性的特征,对于交易者来说最为安全。央行数字货币虽然在一定程度上也有保护隐私和匿名性的特征,但对于非常规交易,央行的数据分析技术能够及时识别并锁定。因此用央行的数字货币代替纸币,减少流通中的纸币数量也可以发挥反洗钱的作用。

第三,央行通过发行法定的数字货币可以积累更多监管经验。央行官员今年披露数字货币的最新进展后,就有外媒认为,央行此举可能是希望“监管先行”,即在容许其它非法定数字货币合法化前,先通过发行法定数字货币获得领先于市场的经验,便于以后更有效的监管数字货币领域的创新。

而在国际维度上,笔者同意大多数人的观点,中国央行希望率先发行数字货币,在一定程度上有树立人民币新国际货币地位的考虑,也是人民币国际化的推动手段之一。此外,希望在与Libra的竞争中获得更多优势,防止Libra的崛起对我国现有金融体系的干扰和不利影响也是央行在国际方面可能的考量因素。

数字货币关乎你我

最后来看,央行发行数字货币对我们大多数普通人会产生哪些影响?在笔者看来,主要存在微观和宏观两个层面。

首先在微观层面,央行的数字货币能为大众提供更多支付手段的选择。根据穆长春的介绍,在央行数字货币推出后,我们可以随时用手机下载央行的数字钱包,只需转入相应的数字货币,就可以非常便捷的进行支付,即使在没网的情况下也一样可以。比如在一些偏远地区,网络信号不佳,或者在飞机上没有网络信号,都丝毫不会影响便利的支付。此外,这种数字钱包因为在一般的交易中不需要绑定银行账户,具有一定的匿名和隐私保护的优点,只要你不涉及非法活动,数字钱包会保护你的隐私,这也是较第三方支付平台的一大优势,可以减少个人信息和隐私被滥用。还有分析人士认为,央行数字货币可能对于中小商贩也有一定的好处,他们可能不再需要像现在一样,向第三方机构支付高比例的手续费。

而在宏观层面方面,央行数字货币主要涉及到与商业银行的关系,以及对货币发行量、货币乘数和货币流通速度等关系的影响。从与商业银行的关系看,央行为了防止金融脱媒以及与商业银行产生竞争关系,采取了保留现有货币发行机制的方式,即双层投放和双层运营。简单来说,就是商业银行在央行开户,按照百分之百全额缴纳准备金,个人和企业通过商业银行或商业机构开立数字钱包,这样就充分调动了商业银行的积极性,有利于数字货币的推广。

不过尽管央行的DCEP有很多优势,中国毕竟经济体量庞大,金融体系又是经济里最重要的血脉,数字货币的推出仍需谨慎,可行的方式之一或许是先进行小范围的试验再逐步推广使用。