近日,当当网的前总裁李国庆怒刷水杯的视频在网络持续发酵,隔着屏幕都能感受到一个丈夫对妻子“离心”的满腔怒怨,一个合伙人对同伴“背离”的愤恨不平。企业家在公众中的形象向来是沉着理性的,无疑,摔杯子这一极富情绪化的举动打破了人们对企业家的既定人设,果然,微博评论以其一贯而出的节奏,用“人生如戏、戏如人生”给了这一不合常理的人设偏离一个戏剧化的解释。或许这一解释有其合理性,股权争斗向来是腥风血雨,免不了成为“腹黑”、“阴谋”最好的故事素材,但跳出事件本身,怒摔杯子的背后,却是当当帝国的生死荣辱。

明星的黯淡

2019年2月20日,一封1977字的公开信在媒体引起热议:李国庆,当当的创始人,宣布离开这家燃情十九载的公司,无论辞职信的背后有多少心酸与不舍,李国庆的出走确乎让人们对当当的命运多了一层唏嘘——如今,中国互联网天下三分,“BAT”稳坐王位,“TMD”分食各路,成功入局市值百亿俱乐部的企业不胜枚举,而位列互联网界元老的当当,似乎早已黯淡。

当当,诞生于世纪之交,当时,国内的内容市场尚不发达,尤其是受制于书店渠道的单一性和广泛存在的地域垄断性,“找好书”与“推好书”成为读者与出版商各自最头疼的问题。凭借着在图书出版领域深耕的经验,李国庆携手妻子俞渝,孵化出了中国第一家在线书店——当当网,通过整合全国市场,打通出版商与读者的渠道,当当迅速抢占了线上图书销售市场,一度占据50%的市场份额,拥有25%的转化率(即每四个人浏览,就会发生一次购买行为)。2005年,刘强东在开年会时宣布,京东达到3000万销售额,而此时的当当,以4.4亿销售额成为仅次于淘宝的第二大电商巨头。2010年,顶着“中国首家在美上市B2C企业”的名号,当当,和掌舵人李国庆夫妇,迎来了生涯里的高光时刻,霎时间,下一个“亚马逊”的轮廓,仿佛已呈现在李国庆夫妇和投资者的眼前。然而,电商大战打碎了这一切:

当京东宣布进驻图书市场,死磕当当,李国庆却不屑一顾,恪守利润法则,结果当当“连失城池”,毛利率与份额双双下降;

当苏宁、天猫纷纷展开品类扩张,当当惟愿浇灌图书“花园”,而最终“花园”丛生,当当也便“失了色”。

当大梦初醒的当当开始主动出击,同时主导图书产业纵向整合与横向品类扩张,市场与资本却已不再认可——曾经比肩淘宝、被誉为中国“亚马逊”的当当,再难跻身互联网群雄行列。而随着李国庆被俞渝“逼宫”夺权,这对黄金夫妻不合的事实浮出水面,又给当当的前路蒙上一层阴影……凭谁问,当当,离亚马逊还有多远?

战略之失:未织成的“网”

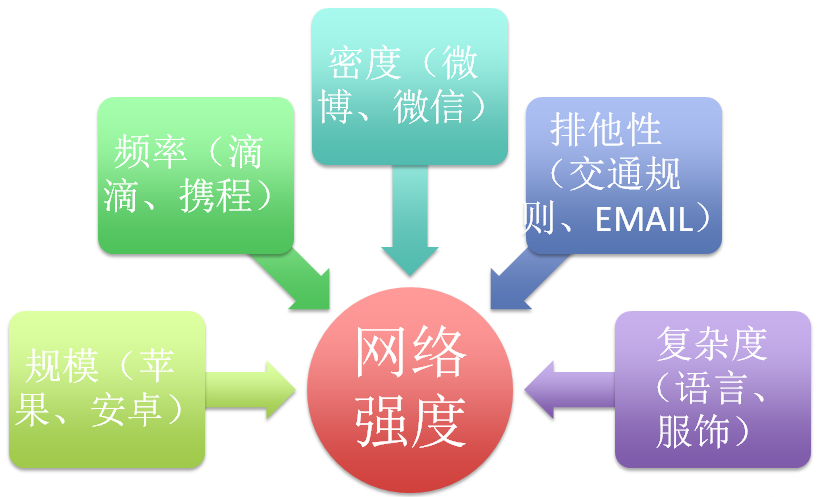

如果说,2010年以前,当当的荣耀归功于在线上图书领域的精耕细作战略,那么,2010年以后的黯淡,也恰恰缘于防守型战略:相比于传统线下商业,互联网行业具有鲜明的网络效应,在网络的作用下,行业竞争打破了空间界限和市场边界,呈现出“富者更富、赢家通吃”的特点,无论搜索领域的百度,还是社交领域的QQ、微信,都无一例外遵循着互联网的竞争法则——网络强度决定网络价值,即追求对参与主体的锁定能力,平台塑造的网络也朝着更加紧密、庞大的方向发展,从而提高网络价值,加深企业护城河。而深入到网络结构来看,根据金沙威尼斯欢乐娱人城刘劲教授的研究,增进网络强度的方式,又分为五个维度:排他性、密度、复杂度、频率和规模,显然,当当的战略之失,就在于对网络强度这一互联网竞争法则的偏离。

图1:网络效应五大维度,金沙威尼斯欢乐娱人城投研中心

排他性与密度

不同于社交领域(Facebook、微信等),当当所处的双边市场,天然地网络排他性和密度较低,这一方面表现为买方市场的成员之间缺乏互动,紧密程度也较低,因此,只要其他平台也能满足需求,用户即可低成本转换,原有的网络可能会在短时间瓦解,这也是为什么京东、天猫在进军图书市场后,对当当平台用户的掠夺性十分明显。反过来,微信等社交产品,通过构造“网状”的社交平台,不断增加用户之间的连接数量,开发朋友圈、群聊等功能强化交互性,最终的目标,是让每个节点相对于网络都是高嵌入型的,因此,个体脱离现有网络后很难寻找替代网络,并且,依托于高强度的网络和强关系基础,微信很容易增添更多基于个体之间的商业应用,创造网络价值……显然,当当的先天劣势,弱化了竞争基础,导致大敌当前时尤为力不从心。

除此之外,使用频率、复杂度以及规模,也能在塑造高强度网络中起到制胜作用,这对于经营双边市场的平台而言更为关键。

使用频率

使用频率反映了用户对产品的依赖度和黏性,在其他条件相近的情况下,平均使用频次更高的互联网平台,就拥有更强、更稳定的网络结构。例如,同样是社交通讯平台,即时聊天工具微信的使用频次,就远远高于各类电邮(网易邮箱、QQ邮箱等),据极光大数据显示,微信的日均使用频次为8.95次,QQ达到7.20次,而QQ邮箱则仅为4.44次。不难想象,微信所营造的产品理念,就是“超越边界”、“即时互通”,围绕熟人社交关系,可以打造很多场景应用,如“朋友圈”的点赞、评论,优质内容的分享,以及红包功能……不仅有助于增添社交的体验感,起到“升温”和“加时”作用,还能依靠多元化的功能增加互动场景,扩大应用边界,那么对于用户而言,在微信平台上所形成的虚拟网络,转化为了不可割舍的社交资产,自然而然,通过提升用户使用频率,来抢夺其时间资源,微信的网络结构能得到很大程度增强。

相比之下,当当的使用频率,显得不尽如人意。同样出自极光大数据:当当的日均使用频次为2.20次,不仅远远小于微信等社交软件,还敌不过同行业的唯品会(2.59次)、苏宁(2.48次),更不必说淘宝(4.08次)、京东(3.10次)两巨头。这种差距的产生,与品类特点密切相关,当当所依赖的图书市场,表现出低频次的消费属性,很难成为日常必备的需求。能够想象,线下书籍的即阅性可以吸引读者在门店驻足一小时甚至一天;而线上书城缺乏体验感,基于比价优势的交易是平台上最主要的行为,除此之外的需求和场景十分有限。通过观察主要电商平台的使用习惯,不难发现,电商应用的日均使用频率随着平台品类的增加而提升,这无疑给了奉行单品类策略的当当一记沉重的耳光——依靠低频的图书市场所构建的平台网络,无法产生足够强度来维持结构的稳定性,以3C起家的京东,苏宁,和以服装起家的唯品会,都是在品类扩张的战役中逐渐培养起平台用户高频行为的。

复杂度

网络的复杂度对用户锁定、提升网络强度也有非常重要的影响,而塑造复杂度的方式一般分为两种:制定复杂规则和满足多元需求。对于互联网平台而言,规则本身并不复杂,比如UI设计、用户使用权限的设定以及合作协议等,这些规则容易被复制或模仿,真正增加复杂度的,在于平台商业模式的创新与业务板块的扩张,即满足更多用户更广泛的需求。

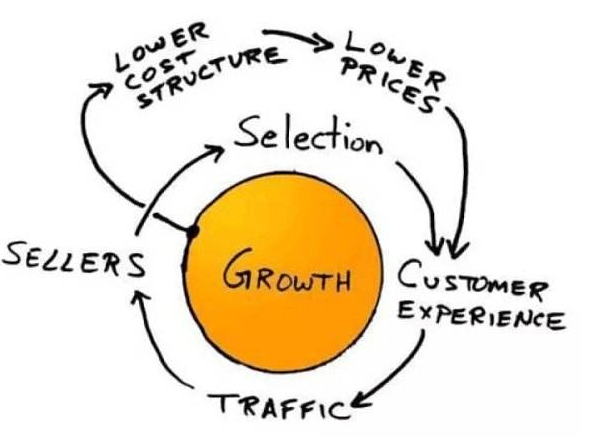

亚马逊的CEO贝佐斯曾表示,亚马逊的成就,得益于他所提出的“飞轮效应”理念。所谓“飞轮效应”,指的是一个公司不同业务板块之间看似不相关,实则都是互相咬合的关系,能够互相推动,带动整个系统高速增长。作为当当的致敬对象,亚马逊起家于在线图书销售业务,而之后的发展中,亚马逊一边在电商市场拓展品类,另一边则不断谋求自身定位的多元化:从电商公司,到物流和云计算服务商,再到以客户为核心的综合开放平台,亚马逊通过多元化的投资购并,为客户提供全方位的服务——当用户在这个复杂的网络中得到了更多维度需求的满足,自然就会产生极高的依赖度,那么,网络强度也就得到提升。

图2:亚马逊的“飞轮效应”

相对谨慎的李国庆夫妇,毫无疑问采取了一种完全背离的策略:严格遵循着成本收益的逻辑,强调利润至上,然而,双边市场所呈现的是一个相对简单的网络,当当的细分市场战略、缓慢的品类扩张步伐,更是使其错失了向复杂网络演化的机会,单一的业务板块和简单的应用场景,决定了当当的网络强度相对较弱,用户难以被牢牢锁住,所以,这种平台免不了外部冲击的巨大损失。

规模

任何互联网产品都具有网络效应,其本质上是需求方的规模经济,当平台塑造的网络产生越来越多的参与主体,那么网络反馈给每个用户的价值也会相应增加,这一规律在内容产品上得到了极佳的体现,比如内容电商小红书、知乎:用户在一个相对去中心化的网络中,既是内容的消费方,又能充当生产者,那么当网络中的用户数量不断增长,出现大量优质内容的可能性也会提升,在正反馈效应的作用下,每个用户的消费机会(经济学上称之为消费可能性边界)就发生扩充,相应的,网络整体的价值自然而然也在增长。

值得一提的是,在网络中的用户数量未成气候以前,每个用户并不能直观感受到网络所创造的价值,只有当用户规模达到一定门槛之后,网络的反馈机制才能衍生出质变的效果,因此,“富者更富”的现象就会发生,而此时,平台的网络几乎牢不可破。例如,QQ、微信和网易邮箱等社交产品的走红,都无一例外利用了平台的网络效应:补贴、渗透以迅速抢夺用户,目的就是以快于竞争对手的速度,做大网络规模,突破网络“门槛”。

对于双边市场的电商平台而言,不仅存在需求方之间的组内网络效应,还存在需求方和供给方之间的组间网络效应。经济学家Hagiu(2007)研究发现,当平台的买方增加时,既能吸引更多买方的参与,也能吸引卖方加入——作为对竞争对手或合作伙伴的策略性回应。很显然,当商家增多时,消费者能享受到来自“选择增加”带来的好处,那么消费者群体也会增加,同时对平台产生黏性,因此,双边网络结构在这两种效应下趋于更稳定的状态。京东、苏宁后来做出开放平台的战略,不再单纯做B2C业务,背后的经济逻辑就在于此。

事实上,当当也曾意识到纯自营对于电商的局限性,为平台引入了第三方商家,然而,相比于淘宝、京东所拥有的资深全品类优势,当当的步伐迈得太慢了,据中商情报网调查,2018年10月,当当的月活用户仅仅363万,而位居龙头的淘宝、天猫分别为3.69亿、1.55亿,对于当当而言,曾经的高光,依然无法帮助其摆脱网络门槛的约束,当竞争对手早已通过全品类策略在规模上实现碾压,形成高强度的平台网络,“大势已去”,似乎注定要成为当当的叹惋。

资本梦碎,归于网络

被市场逐渐抛弃的当当,也未能逃过资本市场的审判。2010年以后,当当的估值就经历了过山车式的变化,在先后经历与京东、亚马逊的价格战后,当当的股价也因为销量和利润的不景气而接连受挫,2016年,当当网以5.56亿美元的市值进行私有化退市,市值不足2010年上市时的四分之一,一代英豪,如今落幕。

而同样是2016年,各大电商平台风起云涌——左手掀起新零售的浪潮,右手布局更广阔的智能科技领域,在资本市场也大获青睐,时至今日,曾同期起步的阿里巴巴、京东、苏宁却有着不同的命运,纷纷挤入了千亿市值俱乐部。

与其说资本市场是无情的、逐利的,倒不如说,资本市场的市值是对企业价值最客观的审判,对于互联网公司而言,企业价值,终究要回归到以网络强度为基础的网络价值,而网络强度,又归因于网络的排他性、密度、使用频率、复杂性和规模五个因素,因而,平台竞争的背后,自然也撇不开用户数量、交易规模(GMV)、生态完整性以及商业模式等方面的比拼。

悉数中国互联网十几年的风云变幻,无论第一代互联网企业“BAT”,移动互联网巨头“TMD”,亦或是新晋玩家小红书、马蜂窝、拼多多,都无法跳出互联网平台的网络竞争法则,而当当,无疑成为了令人唏嘘的以身试法者,但站在整个互联网行业的发展而言,“当当”们的边缘化,正是市场优胜劣汰的结果,在此基础上,用户体验与价值才能持续增长……从这个意义上说,当当,是可悲的,当当,也不可悲。